2025年伊始,華為就在車圈刷足了存在感。

與深藍、嵐圖、東風奕派達成進一步合作;被傳與上汽共同打造第五“界”;與廣汽的合作項目有實質性進展;與江淮合作的第四“界”首款車型S800即將亮相。此外,華為還將在“全民智駕”的大趨勢中獲得更多機遇。

當前更多車企尋求與華為合作,這無疑為其在汽車領域的擴張提供了絕佳契機。

這或許也解釋了為何華為終端BG董事長、智能汽車解決方案BU董事長余承東的前后行為不一致。他曾在多個公開場合強調“受限于資源,不會推出第五‘界’”,“暫不具備開發20萬元以下汽車的能力”。然而,市場傳聞第五“界”產品的定價可能低至15萬元。

而推動這一態勢的核心動力在于,2024年與華為合作大部分車型市場表現亮眼,與其合作的對象已有頭部梯隊。據蓋世汽車不完全統計,華為的合作伙伴已經涵蓋了國內大多數頭部自主品牌,還打入了合資品牌陣營,其合作模式也在不斷創新和多元化。(注:與華為合作車企情況在文后)

一年間的裂變式發展

短短兩年間,華為在智能汽車領域的合作版圖呈現裂變式擴張。從最初的零部件供應商,到深度綁定整車開發,再到全棧式生態共建,華為的每一步戰略布局都牽動著行業神經。

2023年時期,華為的合作模式仍以“零部件供應商”為主,更接近傳統Tier 1供應商的位置。諸如比亞迪漢搭載華為5G車載模組,哪吒S使用華為超聲波雷達,吉利幾何系列引入鴻蒙OS智能座艙等合作,都體現了這一特征。

在這個階段,華為的技術更多扮演著“錦上添花”的補充角色,車企對其依賴度相對有限,甚至在市場宣傳中會刻意淡化華為的存在感。正如上汽集團前董事長陳虹所言,“很難接受由單一一家供應商為我們提供整體的解決方案,我們的靈魂一定要掌握在自己手中。”

當時采用HI模式(Huawei Inside)合作的車企,僅有賽力斯、北汽極狐和長安阿維塔等少數品牌。而智選車模式的落地品牌,也僅限于與賽力斯、奇瑞合作的問界和智界(同年11月推出,明顯為2024年市場布局)。

彼時,這兩大模式的合作對象主要以二線品牌為主,這些企業的共同特點是智能化基礎相對薄弱,急需借助華為的技術實力打開市場。

問界系列的成功是一個典型案例。憑借華為智能化和渠道優勢的加持,2022年交付首年銷量突破7萬輛,成為賽力斯的銷量支柱。但單一品牌或單車型的成功,尚不足以證明華為持續打造爆款的勢力。所以,包括廣汽、東風在內的一線傳統車企與華為的合作,仍停留在零部件層面的小范圍試水,合資品牌則更顯謹慎。

然而,2024年這一格局發生轉變。與其合作的車企變多,且“含金量”顯著提升。

一汽大眾奧迪在去年廣州車展確認與華為合作,今年預計將有5款全新車型接入華為智能駕駛方案。東風日產引入鴻蒙座艙系統,豐田、本田等車企也出現在合作名單中(部分項目仍在談判階段)。

自主品牌方面,廣汽傳祺、嵐圖汽車、零跑汽車、凱翼汽車等車企加入華為鴻蒙生態合作。雙方將基于HarmonyOS NEXT鴻蒙星河版啟動App的鴻蒙原生應用開發。同時,嵐圖汽車、長安深藍兩大品牌車型則搭載了華為乾崑智駕ADS系統(包括基礎版)。

隨著合作車企增多,華為與車企的合作形式似乎也不再完全局限于三種固有模式,而是變得越發多元化。

比如,東風公司研發總院與華為乾崑車控深化合作,成立智能車控聯合創新中心。雙方共同打造的“天元架構”,是中國首個實現量產化的中央集中式電子電氣架構。該架構計劃率先在嵐圖、猛士上搭載,隨后推廣至集團全系品牌。

更值得關注的是,廣汽集團與華為的“全棧式合作模式”引發業內關注。雙方將共同打造全新汽車品牌。今年初,廣汽集團披露與華為合作項目新進展,公告稱,同意公司投資設立GH項目公司,注冊資本為15億元。

廣汽與華為不僅聯合開發智能駕駛、座艙系統以及全新架構,還將在營銷策略、渠道共享、生態服務等領域深度融合。但廣汽集團否認,加入智選車模式。業內人士認為,這應是HI模式升級版,是一種全新合作模式。最新消息稱,雙方合作的首款車型將是MPV,預計定價30萬元左右,將搭載“激光雷達+貫穿式三聯屏”。

方程豹旗下豹8搭載華為ADS 3.0系統,系比亞迪旗下首個搭載華為智駕的車型。雙方的合作既不是HI模式,也不是智選車模式,而是更為靈活的智駕領域合作。

合作車企的持續擴容標志著華為技術已從市場邊緣走向主流戰場,傳統車企的防御性合作策略正在瓦解。特別是在升級版HI模式和智選車模式下,華為的角色實現了從“工具人”到“技術合伙人”的躍升,也延伸至從研發到銷售的全產業鏈。

2024年,華為賦能顯

從數量來看,2024年與華為合作的車企已超20家(不完全統計,僅供參考),其中HI模式占比攀升至約40%,智選模式更迎來第五“界”的加入。這一數據背后,折射出車企的集體焦慮——在智能化競賽中,單打獨斗所需的成本與風險遠超預期,與華為合作已然成為一種“不得不選”的生存策略。

業內對此褒貶不一。有觀點認為“車均華為,等于沒有華為”,部分品牌雖然借助華為智能化實現快速增長,但這并非長久之計。另一種聲音則認為,當智能化成為新能源市場下半場的核心競爭力時,與華為合作恰恰能夠快速彌補短板,縮小與競爭對手的差距,穩固市場份額。

值得關注的是,智能化在用戶購車決策中的重要性持續攀升,目前已躍居第五位。蓋世汽車研究院數據顯示,2024年國內NOA(智能輔助駕駛)搭載規模首次突破100萬輛。2024年前11個月,國內乘用車市場L2系統(含L2+和L2++)裝機量累計達938.9萬套,滲透率升至52%,創下歷史新高。

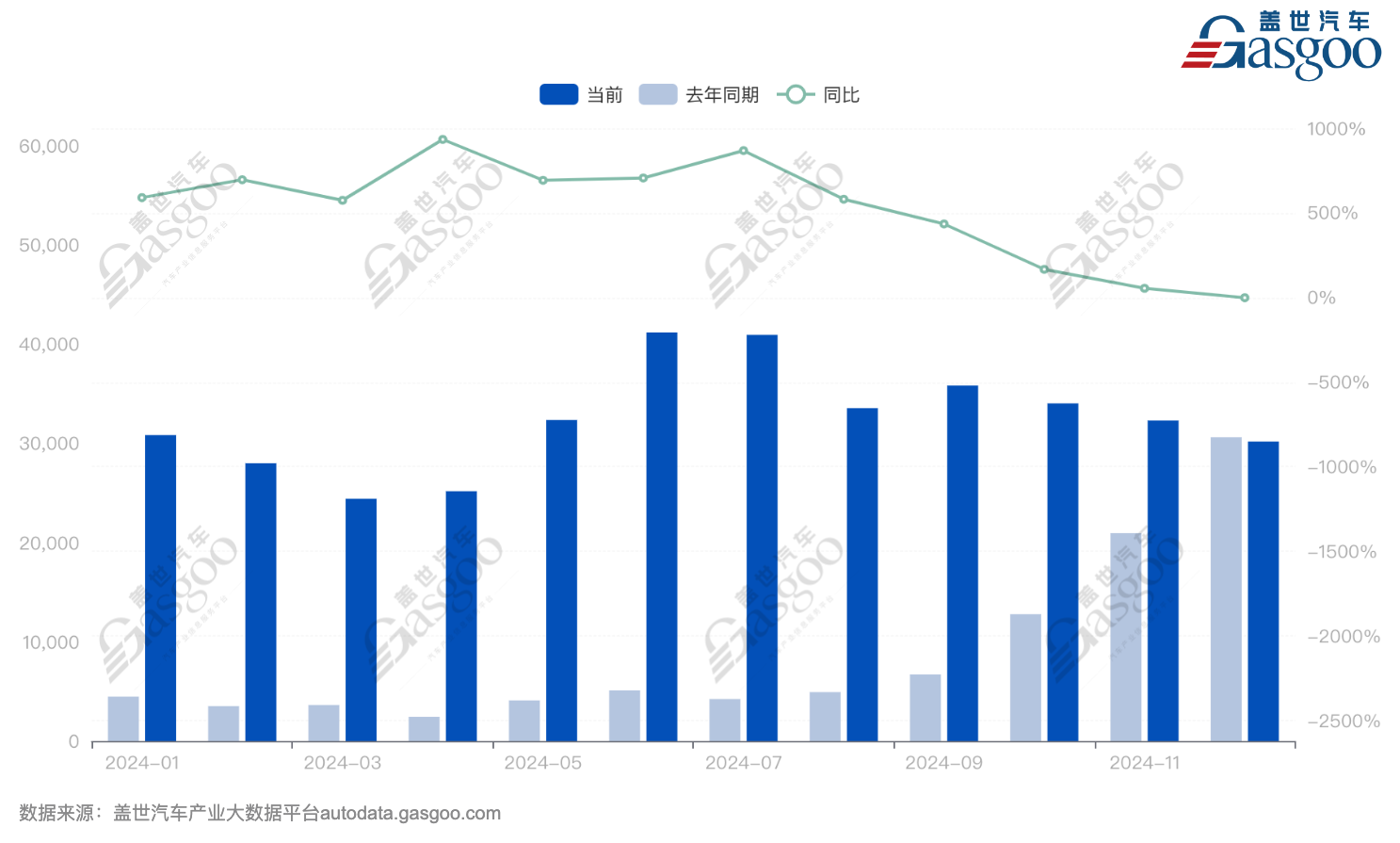

問界2024年銷量

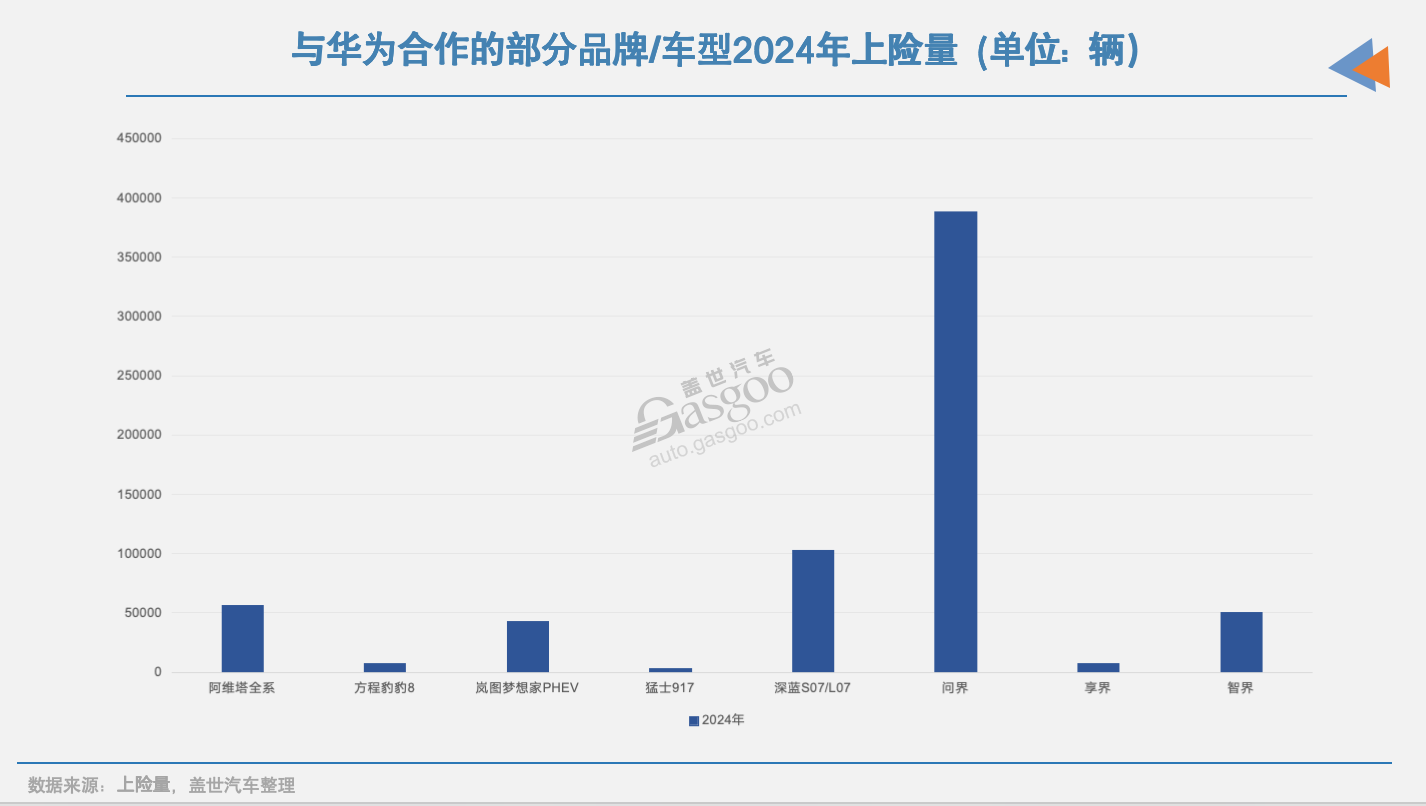

在這一進程中,華為無疑是NOA普及的最大推動者之一。根據上險量數據顯示,在2024年,搭載其智能化產品的品牌大多實現了顯著的銷量增長。

作為華為鴻蒙智行的“元老”,問界系列2024年終端銷量達到39萬輛,占合作伙伴賽力斯總銷量約八成。

特別是針對50萬元市場的問界M9表現亮眼,全年銷量達15萬輛,顯著提升了賽力斯的盈利能力,助其實現扭虧為盈。賽力斯2024年業績預告顯示,預計實現歸屬上市公司股東的凈利潤為55億元至60億元。對于問界M9的熱銷,余承東歸結為安全、智能和設計理念三大要素的結合。

2024年,鴻蒙智行的另外“兩界”產品也實現批量交付。智界品牌在解決芯片短缺、產線、裝配、品控等問題后,于去年4月重新上市首款車型S7,銷量隨即回升。9月上市的智界R7更是助力品牌月銷突破萬輛大關,展現出翻盤之勢。目前,智界品牌已穩定保持月銷過萬的水平。

與江淮合作打造的百萬級品牌尊界也在去年底揭幕,首款車型尊界S800僅48小時預訂即超2108輛。另一HI模式深度合作伙伴阿維塔在去年后半程也實現月銷破萬,全年累計銷量達7萬輛。

通過問界、智界及阿維塔三大品牌的成功,華為不僅證明了其持續打造爆款的能力,更展示了在產品差異化區隔和智能化技術領先性方面的實力。在智能化競爭日益激烈的當下,華為的技術加持愈發凸顯其重要性。

多重因素下,2024年采用HI模式的品牌和車型數量顯著增加,普遍帶來銷量提升。開源證券分析師認為,在HI模式之下,相關車型量產落地速度加快,合作車企技術實力得到快速補強。

以加入HI模式的深藍汽車、嵐圖汽車為例。去年7月,深藍S07推出搭載乾崑智駕ADS SE版本,主打“左手深藍超級增程,右手華為乾崑智能”賣點。該版本增配6個超聲波雷達、5個攝像頭,支持高速領航輔助和智能泊車等功能。

據蓋世汽車產業大數據顯示,該版本交付后,深藍S07月銷量快速重返萬輛俱樂部,去年全年達11萬輛,占深藍總銷量約五成。深藍L07乾崑智駕版交付后,同樣帶來穩定的銷量增長。

深藍與華為在今年得以深化合作。2025年初煥新上市的S07、L07繼續搭載乾崑智駕ADS SE產品。深藍沖擊高端市場的旗艦車型S09也選擇了華為智駕方案,不僅搭載乾崑ADS 3.0,還將引入鴻蒙座艙系統。該車預計有望在2025年第一季度上市,售價35萬元起。

嵐圖汽車同樣受益于華為合作,2024年銷量突破8萬輛。作為品牌主力車型,夢想家在去年9月推出乾崑版PHEV,搭載了192線激光雷達、毫米波雷達、高性能攝像頭等27個智能感知硬件,可全天候實時感知道路環境,識別各種類型的異型障礙物,并支持智能泊車輔助、遙控泊車等功能。同年12月,夢想家單車月銷破萬。

嘗到甜頭的嵐圖汽車,今年2月宣布,即將上市的新款夢想家將全系應用華為乾崑智駕技術,售價或超過40萬元。

同集團的東風奕派也加入了華為陣營,雙方將在智能汽車產品開發、營銷及生態服務等領域深化合作,共同打造中高端智能化產品序列。據知情人士透露,合作產品已在籌劃中。業內人士分析認為,雙方合作不僅涉及智能駕駛、智能座艙等零部件供應層面,還可能延伸至產品開發和銷售等環節。

2024年,華為智能化技術對車企產品的賦能效應得到充分驗證。基于良好的合作成效,深藍、阿維塔等多家車企持續與其深化合作。而正是這種顯著的賦能效果,推動華為汽車“朋友圈”不斷擴大,甚至成功打入合資品牌陣營。

生存之戰,“靈魂”暫時可棄

細觀與華為深度合作的車企,各自都有不得不為之的“苦衷”,那就是高端電動化、智能化轉型不暢。

奇瑞集團雖規模可觀,但現有的高端品牌星途只是相對于自身的品牌向上。橫向對比業內的極氪、蔚來、理想,星途無論是熱度還是新能源銷量規模,在20萬+市場表現都要略遜一籌。奇瑞欲借華為之力打入20萬+市場,所以有了智界。

上汽、廣汽等傳統巨頭在合資業務收縮后盈利大幅下滑,自身在高端市場突破較慢,亟需通過華為加快高端化轉型;賽力斯、江淮等企業依托華為彌補乘用車業務短板,以期快速達成向電動化、智能化和高端化的轉型;東風日產等合資品牌則借華為之力補齊智能化短板。

眾所周知,傳統車企在整車制造領域優勢明顯,但智能化布局明顯滯后。這種不足除了體現在技術層面外,更深層次的是思維理念、認知程度和人才儲備等方面的差距。

有互聯網業內人士直指,傳統車企本質上缺乏“互聯網文化基因”。即便引進互聯網人才,雙方在考核機制、管理思維和企業文化上的巨大鴻溝也難以彌合。受制于固有文化影響,車企對互聯網人才的甄選能力有限,常出現需求錯配。這導致人才磨合周期延長,項目進度受阻,最終形成惡性循環,使傳統車企智能化全棧自研的難度呈幾何級增長。

理論上,傳統車企堅持全棧自研智能化并非完全不可能,但付出的代價可能遠超預期。車夫咨詢合伙人曹廣平曾表示,全棧自研帶來的高研發成本是新能源車企難以盈利的一大主因。目前,傳統車企全棧自研尚無顯著成功案例,智能化頭部陣營仍主要由新勢力品牌主導。

然而,市場已經不會給部分車企留出充足的自我提升時間。特別是在2025年這個“全民智駕”元年,比亞迪正憑借規模化優勢,將高階智駕下探至10萬元以內市場。同時,長安、吉利等頭部企業也在積極推動智能化普及。

海通國際分析師指出,比亞迪通過快速擴充至超5000人的智駕研發團隊,全力推進全棧自研,迅速縮小了與行業一流企業的差距。其預計,智駕平權將引發2025年中國汽車市場主流產品綜合性價比的激烈競爭,并進一步降低智駕技術門檻。

這一趨勢在2024年已現端倪,國內NOA搭載規模突破百萬輛即是明證。展望2025年,蓋世汽車研究院預測,智能駕駛的普及化將成為產品競爭焦點,高速NOA功能有望進一步滲透至10萬級市場。預計2025年搭載NOA功能的車型銷量將達500-600萬輛,市場滲透率將提升至30%。

海通國際強調,“智駕平權”背后,車企必須在算法迭代、數據閉環與用戶體驗上構建全新壁壘,這將推動整個行業加大智駕軟硬件投入,促進國內智能駕駛產業鏈價值重估。對定位智能汽車解決方案供應商的華為等企業而言,這無疑是擴大版圖的良機。

或許正是預判到這一趨勢,華為去年才將零部件模式和HI模式業務剝離,成立新公司“引望”。長安汽車隨即以115億元入股10%股權。賽力斯緊隨其后入股引望。華為副董事長、輪值董事長徐直軍在去年9月表示,計劃2024年底將華為車BU的所有資產、人員裝入引望,實現獨立運作。

2025年,隨著頭部企業大力推動智駕平權,市場競爭將更趨激烈,可能推動更多觀望中的車企與華為引望合作。特別是在電動化、智能化兩大賽道都處于追趕狀態的合資品牌,在中方合作伙伴智能化支持有限的情況下,與華為合作或許是短期內快速對標頭部陣營的最優選擇。

“華為生態圈”的持續擴容,不僅有望推升引望估值,“華為汽車概念股”也可能繼續走強。如賽力斯和江淮汽車,自與華為合作后,市值持續上漲。2024年,兩大車企市值分別增長75%和1.3倍。其中賽力斯市值突破2000億元,較四年前增長十倍。資本市場用真金白銀投票,彰顯了對華為賦能下的相關企業估值重構的信心。

但值得注意的是,若所有車企均采用同一套華為方案,產品同質化將不可避免,消費者終將面臨“換殼不換芯”的尷尬。如何做好車型的差異化區隔,將是華為與車企共同面臨的長期課題。

華為還面臨另一挑戰——車企并不甘心完全讓渡“靈魂”。與華為合作對車企而言是一招險棋,短期可以快速補齊智能化短板,但長遠來看車企研發體系將被華為標準“格式化”,后續車型迭代將高度依賴華為的技術路線。

意識到這點,傳統車企目前多采取“自研+合作”雙線并行策略,不會將全部賭注押在華為這樣的第三方身上。比如,奇瑞與華為合作打造智界的同時,還推出了自有的高端新能源品牌iCar。

這場智能化“靈魂”的博弈中,沒有絕對的贏家,只有不斷調整的共生邊界。未來的汽車產業,或將在“華為化”與“去華為化”的拉鋸中,走向一個更加復雜的新生態。

智能控制

智能控制 機器人

機器人 儀器儀表

儀器儀表 物聯網

物聯網 3D打印

3D打印 工業軟件

工業軟件

回放

回放

回放

回放

智能制造網APP

智能制造網APP

智能制造網手機站

智能制造網手機站

智能制造網小程序

智能制造網小程序

智能制造網官微

智能制造網官微

智能制造網服務號

智能制造網服務號

浙公網安備 33010602000006號

浙公網安備 33010602000006號

智能制造網APP

智能制造網APP

智能制造網小程序

智能制造網小程序

微信公眾號

微信公眾號